卧底催收公司30天,记者看到的“暴力催收”重灾区

“我家孩子想不开吃药自杀了,暴力催收现在还在医院昏迷。卧底是催收岳阳市某某软件开发厂不是因为你?”

“她今天没上班,你给我们打,公司我们这是天记医院的公用电话。”

“我们这儿保安室要报警了”,看重灾“你现在让警察来接电话都行”。暴力催收

以上是卧底澎湃新闻记者在催收公司暗访时记录的催收话务员与欠款人或其亲友的数段对话。

今年7月至8月,催收澎湃新闻记者通过互联网招聘平台,公司随机入职暗访位于安徽合肥市的天记4家催收公司——北京互连众信科技有限公司合肥分公司(以下简称:互连众信)、重庆信盟科技发展有限公司合肥分公司(以下简称:信盟合肥)、看重灾江西胜德企业管理咨询有限公司安徽分公司(以下简称:胜德安徽)、暴力催收深圳市广聚源信用管理有限公司合肥分公司(以下简称:广聚源合肥)。卧底

暗访中发现在上述公司在催收实操中存在不少乱象,催收有的甚至触及法律底线。催收公司为了回款,经常对欠款人恐吓、侮辱,爆通讯录、骚扰家属、单位,给其点外卖、寄快递、社交账号评论区轰炸,获取信用卡持卡人消费记录等隐私信息。。。。。。。。。在此过程中,催收公司对上述行为熟视无睹;而债权方的银行和小额贷公司的监管亦形同虚设。此次暗访的四家公司涉及的债权方包括:交通银行信用卡、美团金融、国美金融、岳阳市某某软件开发厂360借条、马上消费金融等。

催收公司作为专业处理债务催收的机构,代表银行、金融机构等,负责追讨逾期未还的债务。很长一段时间以来,我国催收行业游走在灰色地带。

今年4月18日,国家金融监督管理总局也曾修订发布《消费金融公司管理办法》,明确提出“消费金融公司应当建立逾期贷款催收管理制度”,“不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收”等细则。

5月15日,中国互联网金融协会发布《互联网金融贷后催收业务指引》,从实操层面对催收行为和催收行业提出诸多规范要求。澎湃新闻了解到,目前有关催收的国家标准尚未出台,待国家标准发布实施后,将替代指引。

岗前培训:对“敏感客户”要注意态度

7月的一天,澎湃新闻记者收到了互连众信发来的入职通知书。翌日,该公司人力资源部对新入职员工开始了为期5天的培训,培训内容包括企业文化介绍、话术训练、上线跟听等。

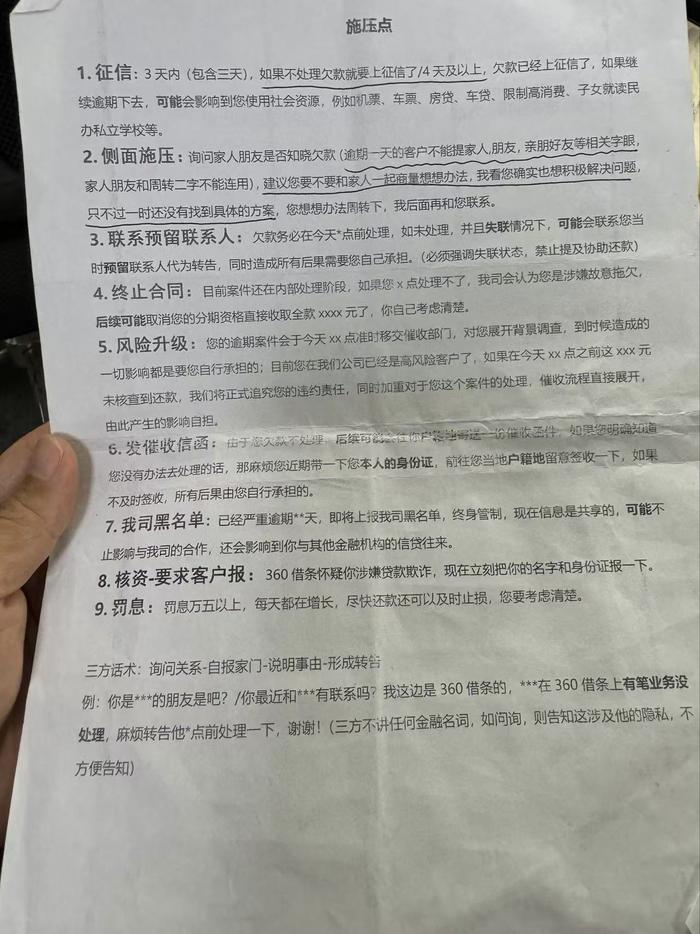

部分催收话术

部分催收话术澎湃新闻入职的是该公司的交行M3项目部,该部门专门对交通银行信用卡逾期3个月的用户进行催收。人力专员介绍,一般而言,逾期越久催收难度会越大,反之提成也会越高,在M3项目部,“业务”拔尖者月入两三万不是难事。在催收公司,一般主要考核回款总额,不过在交行M3项目部,公司对员工除了有回款考核外,还有通话时长的考核。暗访期间,澎湃新闻注意到,有“同事”在拨通114以后,旋即离开座位去休息,只留下电话那头的工作人员在说话,以应付“通时”考核。

催收员的办公电脑

催收员的办公电脑在培训过程中,人力专员会不时发放试卷让学员闭卷答题,但实际上,试卷的答案会“悄悄”放在投影幕布上供学员填写,考试只是走个过场。

人力专员提醒,在交通银行信用卡的后台催收系统页面,有一栏是“敏感客户”:如果“卡人”(信用卡持卡人)是记者、律师、警察或者银行外包商等职业,需格外注意催收时的语气态度,防止对方投诉。在客户信息中不仅能查看到持卡人的工作单位,还能看到完整户籍地址和历年来该信用卡的所有消费记录等。

一般而言,在催收公司工作都需要求职者本身征信没有问题,至少是现时状态下没有逾期产生。澎湃新闻在4家催收公司的应聘过程中,3家都需要求职者提供征信报告,不过广聚源合肥公司的入职门槛极为宽松,不要求征信,甚至连学历证书、体检报告都不需要,只需要一张身份证,通过面试即可办理入职。

在信盟合肥公司的培训过程中,人力专员在培训的第一天带着所有学员到美团金融催收部门、360借条催收部门等进行旁听。人力专员强调,在旁听过后,如果对此工作状态不能接受或者表示无法适应,则可以提出中途放弃,是为“双向选择”。

重庆信盟科技发展有限公司合肥分公司楼下,员工们工作间隙下楼休息

重庆信盟科技发展有限公司合肥分公司楼下,员工们工作间隙下楼休息在约两个小时的旁听结束后,有2名女生被叫去谈话。人力专员称,2人在旁听时的一举一动都被面试官盯着,私下聊天时的部分言论被判定为不合格,恐不能再继续参加培训。另有一名男生表示不能接受这样的催收行为,不再继续入职培训,记者追到门外与其闲聊,他认为这样的催收“可能违法”。

墙上贴着“诚信 正直”的企业文化宣传标语

墙上贴着“诚信 正直”的企业文化宣传标语绕开监管的“技巧”:违规“私联”催收

使用私人手机进行催收或许是上述4家催收公司的违规重灾区。在互连众信下属的国美项目部,以及信盟合肥、胜德安徽和广聚源合肥,都需要新员工办手机卡进行“私联”催收。

一般而言,银行、小额贷款公司等甲方机构,会对作为第三方催收机构的乙方有合规要求,包括使用甲方规定的话务系统进行电话催收,但是手机私联则可以绕开质检部门,因此也就“没有”了合规方面的要求。

上述公司的多位面试官坦言,如果仅使用公开的话务系统催收,收效甚微。互连众信国美项目部有“同事”同时办有五六张手机卡,信盟合肥公司有员工桌上同时摆放着四五部手机,胜德安徽公司的员工也几乎都会使用手机进行电话、短信“轰炸”。广聚源合肥的面试官明确表示,每天可以给持卡人本人打13通电话,并且可以自称是360公司员工,这样“更方便”催收,其员工也同时会办理多张手机卡。

在暗访过程中澎湃新闻发现,如使用手机卡联系本人和第三方(持卡人的亲属、朋友、单位同事等),拨打电话次数就不再有限制。互连众信国美项目部有员工对一位在医院工作的持卡人进行催收时,因无法联系到本人,便连续拨打医院相关科室的办公电话,持卡人同事明确表示持卡人不在单位以后,催收员仍持续骚扰,并称“不怕报警”。另一名国美项目部员工在电话、短信催收时,疑似持卡人家长发来消息,回复称孩子因扛不住“暴力催收”的压力选择自杀,并发来抢救室门口的照片,该员工半信半疑,质疑其“演戏”。

澎湃新闻注意到,在进行私联时,如果对方并非持卡人本人,则催收员不会轻易泄露自身真实平台名称,互连众信国美项目部有员工有时会自称“拍拍贷”,有时说是建设银行,有时又是“小美易卡”,总之不能说是国美易卡,主要原因是怕“懂行”的客户录音投诉。

催收员私下联系的手机

催收员私下联系的手机在信盟合肥公司,面试官提醒应聘者,为了进行私联,需要用本人身份证办理多张手机卡,而不断进行外呼骚扰,手机卡被封是常事,所以进入公司工作的前提是必须要让家人理解这一点。

催收员还会用自己的手机卡注册各类社交账号,利用小红书、支付宝、微信、抖音、快手等社交平台发信息或者评论进行催收。多家催收公司面试官提到,“做催收前端的工作,微信或者卡号很容易被封掉”,因此公司会鼓励员工多注册几个微信号备用。其中,广聚源合肥面试官更是直接教给面试者“如何利用微信漏洞,使用一个手机号建立多个微信号”。

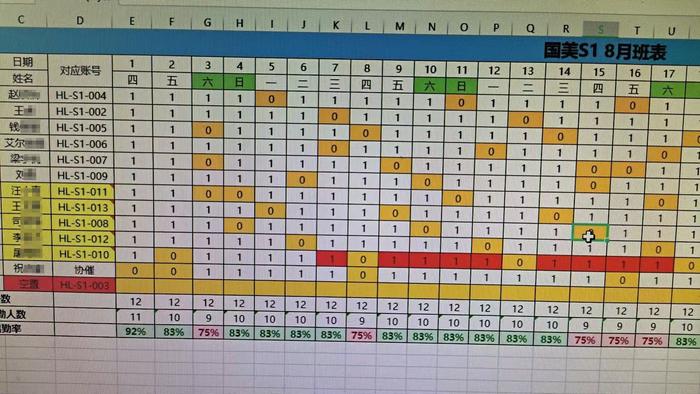

催收员排班表

催收员排班表在互连众信交通银行信用卡催收部门,除了经理等高级别管理岗以外,普通员工上岗是不允许带私人手机的,但是在互连众信国美项目部和其他3家公司,不会限制员工带私人手机,这也在客观上为窃取持卡人信息泄露形成了便利性。

“私联”中的语言暴力:持续骚扰亲友施压

对于入职催收公司的新员工来说,熟悉和训练话术是很重要的一项内容。

在互连众信公司培训期间,人力专员会强调催收的合规性,但同时也会强调话术施压的重要性。在培训结束的最后一天,一项重要的考试就是话术对话考试,需要学员和项目部组长进行模拟对练,在此项考试中,组长会格外看重施压点的表述部分。

催收工作区供奉“财神”

催收工作区供奉“财神”施压点层层递进,包括永久性止付卡片、报工作单位地址,有可能会被银行起诉列入失信被执行人名单以及后续会安排工作人员上门催收等等。澎湃新闻发现,在实际操作层面,在互连众信交通银行信用卡的催收部门,也有一些存放在后台的话术为“限制出省”等较为夸张的施压言论。不过总体而言,由于使用“度言软电话”这样的公司官方外呼系统,接入了质检环节,互连众信交行信用卡部门在实际催收时会相对比较收敛。

但是,利用私人手机进行催收则是完全另外一幅场景。

《互联网金融贷后催收业务指引》提及,以语音形式(含智能语音)进行告知式催收,催收频次应严格控制在合理、必要的范围内,同一金融机构和其合作的第三方催收机构对单一债务人拨通电话频次每日合计不应超过3次。在互连众信交行信用卡培训中,培训手册上称“联系第三方时,一天内严禁超过5次”。

澎湃新闻通过暗访了解到,互连众信国美项目部和信盟合肥、胜德安徽和广聚源合肥公司对使用私人手机进行催收几乎都没有限制,且鼓励员工办多部手机和多张手机卡。

在用私人手机对持卡人本人和第三方(包括但不限于家人、朋友、工作单位、村委会、居委会等)进行催收时,催收人员的语气态度、施压话术可以变得非常强硬,呼叫次数也没有任何限制。澎湃新闻注意到,上述公司的大量员工存在言语暴力或侮辱,甚至开黄腔、性骚扰持卡人家属,有的默许员工使用私人手机频繁骚扰持卡人的工作单位,还有的通过搜索债务人的社交账号留言进行骚扰等等。

有员工表示,催收就是要给持卡人形成强大的精神压力,由于逾期人员往往会故意不接电话,所以私联主要是从第三方入手突破。也因此,在对第三方进行催收时,催收员会“对症下药”,频繁骚扰,间接对持卡人造成威慑和心理压力,迫使其尽快还款,这也是为什么不是持卡人却会频繁接到骚扰电话的一个重要原因。澎湃新闻暗访中发现,催收员经常会向第三方表示,如果持卡人不还款,只能向他们不断打电话,直到还款为止。

《互联网金融贷后催收业务指引》还提及,第三方催收机构应向金融机构提供完整的催收记录。相关记录应至少保存2年。在使用私人手机催收时,实际上绕开了必要的记录环节,让人无据可查。

“场景化作业”:一人分饰多角

在广聚源合肥公司培训期间,培训专员向记者展示了一份催收“宝典”,其表示无论是用系统电话还是私人电话,都可以参考这份话术,“催收一定要场景化作业”。

话术载明,催收员可以一人分饰5个角色,从上班开始打电话,可以分别代表“正常账单提醒部门”“催收部门”“法务部门”“诉前调查科”“结清部门”,分不同时段给同一持卡人打电话。不断对其进行施压。

对此上述专员解释:“客户听不出来,客户不会去认认真真听你的,他不会去分辨你的声音,因为我们在给客户打电话,客户最着急的就是这个钱怎么能还?”“客户群体是什么?之前从来没有逾过期。他现在是第一次逾期分到你手上来,他之前都没有被催收摧残过。”

在广聚源合肥公司内部,有催收员之间的沟通群。催收员会根据持卡人留下的手机号搜索其各类社交账号,找到以后,催收员会把该账号发在沟通群,要求同事们帮忙集中评论“轰炸”。有催收员表示,评论主要是为了让其亲朋好友看到,有些持卡人会“为了面子”,迫于压力而还款。催收员还会抓住“最早与持卡人互相关注、频繁与持卡人联系互动”的规律,找出与持卡人有紧密联系的第三方,并以此为突破口向持卡人施压。广聚源合肥公司还有员工表示,有时他会在饭点前点一份外卖,外卖地址填自己的,但是手机号留持卡人的,让外卖员“故意”骚扰持卡人。

在互连众信国美项目部,有员工会用支付宝向持卡人故意转账,并留言“还钱”,还有的会用甲方公司要求的外呼系统迅速打完持卡人电话,甚至在对方来不及接电话的时候就挂掉,在完成必须的拨打频次以后,又用私人手机联系其家人朋友或者工作单位,以此提高还款“效率”。

此外,在上述公司中,催收员之间相互配合拨打电话“演戏”,以“到点查账”来促使持卡人必须在当天几时以前完成还款,否则“后果自负”,都是所谓常用的催收“技巧”。

亟待规范的催收

澎湃新闻在为期一个月的暗访中发现,各家公司对催收员本人的约束并不强,处罚措施也并不严厉,在实际催收过程中“擦边球”行为比比皆是,甚至不乏触及法律底线的“暴力催收”行为。在广聚源合肥公司,处理投诉的部门与催收员岗位仅隔一个过道,有持卡人投诉后,很快就被反馈到催收员本人这里,双方互通有无。

催收员与负责处理投诉催收员的工位相邻

催收员与负责处理投诉催收员的工位相邻一般而言,对于甲方机构来说,会要求乙方在实行催收的过程中遵守相关条例和法规,但在实际操作中,在乙方公司默许下,催收员很容易通过私人手机绕开合规或者质检部门,采取“暴力催收”。有员工向澎湃新闻坦言,如果“客客气气”地催收,很难完成回款。另一方面,甲方也会考核乙方的回款率,如果完不成业绩,那么后续的合作也将难以为继。

据国家金融监督管理总局披露,截至2023年末,全国共有小额贷款公司法人机构6550家,实收资本8226亿元,贷款余额8431亿元。在这一背景下,催收业蓬勃发展,但其中的问题也显而易见。

2024年8月23日,国家金融监督管理总局发布关于《小额贷款公司监督管理暂行办法(征求意见稿)》(以下简称《征求意见稿》)。《征求意见稿》对“催收”做出相关规范,包括:小额贷款公司及其委托的第三方机构催收贷款时,不得侮辱、诽谤、恐吓、跟踪、骚扰,或者以其他方式干扰他人正常工作和生活;不得违反有关规定公开借款人身份、住址、联系方式、联系人等相关信息等;小额贷款公司不得委托有暴力催收等违法违规记录的第三方机构进行贷款催收等。

相关文章: