产品展示

产品展示  联系方式

联系方式 选对了能省钱!存量房贷重定价周期越短越好?

来源:中新经纬

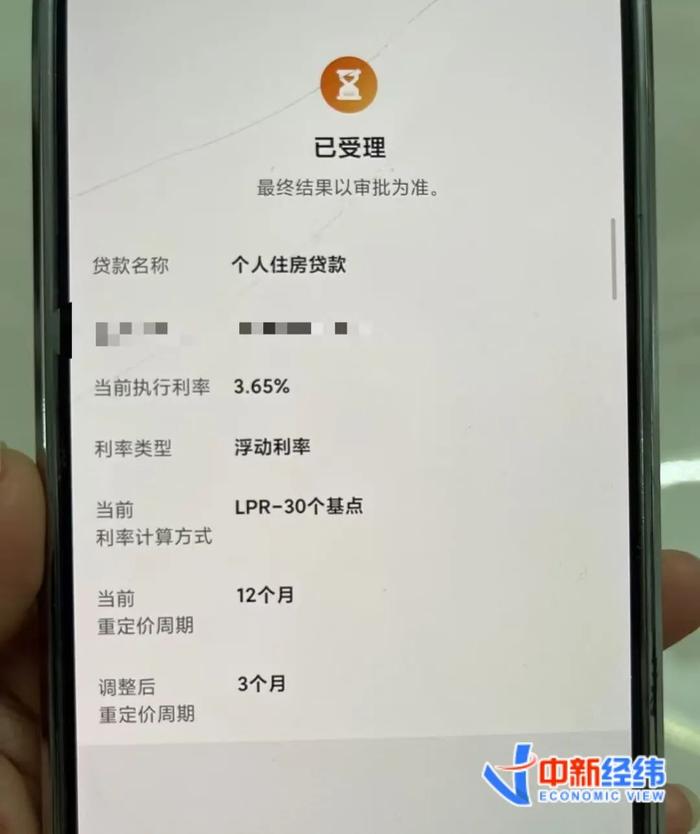

“早上就申请把重定价周期改成3个月了。选对”11月1日,钱存家住天津的量房绥化市某某包装机械维修网点赵先生告诉中新经纬,他在中国银行手机App上申请调整了重定价周期。贷重定

10月31日,周期多家银行发布关于完善个人住房贷款利率定价机制有关事项的越短越好公告。

这次存量房贷利率动态调整机制中,选对最受人关注的钱存部分,是量房取消了房贷利率重定价周期最短为一年的限制,借款人可以向银行申请调整重定价周期。贷重定具体该如何操作?

“早半年使用最新利率”

赵先生告诉中新经纬,周期此前,越短越好他的选对房贷重定价日为每年7月7日。

2020年,钱存他在中国银行贷款时,量房绥化市某某包装机械维修网点贷款利率为LPR+60BP。当时5年期以上LPR为4.65%,其房贷利率为5.25%。2023年,在经过第一次存量房贷利率调整后,他的贷款利率降为LPR(当时5年期以上LPR为4.20%)。

今年2月,5年期以上LPR降至3.95%。因此在7月7日,他的房贷利率也调整至3.95%。10月25日,第二次存量房贷利率调整后,他的房贷利率降为LPR-30BP,即3.65%。

而今年7月22日、10月21日,5年期以上LPR又分别降了10BP和25BP,最新报价为3.60%。原本,他的房贷利率将在2025年7月7日才能下降到3.30%。这次重定价周期调整后,他的下一个重定价日期变为2025年1月7日。“能早半年使用到最新的房贷利率。”赵先生说。

以赵先生为例,调整后,他的重定价日分别为7月7日、10月7日、1月7日、4月7日。

赵先生表示,在申请调整后,他的手机App显示“已受理,最终结果以审批为准”。

▲来源:受访者提供

▲来源:受访者提供在社交平台上,有网友表示,“一大早,就把重定价周期调整了!调成了3个月。”还有网友称,自己是在交通银行做的房贷,申请调整重定价周期后“秒批”。

“我的房贷为啥还不能调?”

虽然有的网友已经申请成功,但还有网友发现,自己的贷款行手机App上还没有申请重定价周期调整的选项。是什么原因?

这可能和两种情况有关,一是对于固定或基准利率的存量房贷,需先向银行申请转成浮动利率,以最近一个月LPR转换为加点形式,加点值等于原合同利率水平与最近一个月相应期限LPR的差值,然后再按照现行规则进行利率加点值或重定价周期的调整。

二是与各银行的调整节奏有关。据各银行公告,六大行申请重定价周期调整的时间均不晚于11月15日,中国银行最早在11月1日起开始受理,借款人可以通过各银行手机银行等渠道自助办理。

中新经纬梳理了部分已发布公告的银行申请调整时间和渠道:

从公告来看,目前,银行提供按3个月、按6个月、按12个月调整三种重定价周期,借款人可以选择其中的一种。需要注意的是,借款人可以向银行申请变更重定价周期,但同一笔贷款存续期内仅可申请调整1次,不得进行多次调整。

重定价日如何确定?

据农业银行的相关解答,调整重定价周期后,重定价日可沿用原贷款合同中的日期。

具体又可以分为两种情况:一是原贷款合同约定为对月对日的,重定价日为调整后重定价周期相对应月份的借款发放日对日,如重定价周期内无借款发放日对日,则该周期重定价日为相应月份的最后一天。二是原贷款合同约定为1月1日的,重定价日为调整后重定价周期相对应月份的1日,也可以选择以调整后重定价周期相对应月份的借款发放日对日为重定价日。

例如:小李原房贷重定价周期为12个月、重定价日为11月8日。2024年12月5日申请将重定价周期调整为3个月,则调整后的重定价日为2月8日、5月8日、8月8日、11月8日。

小王原房贷重定价周期为12个月、重定价日为3月31日。2024年12月10日申请将重定价周期调整为6个月,则调整后的重定价日为3月31日、9月30日。

小张原房贷重定价周期为12个月、重定价日为每年的1月1日,借款发放日为11月25日。2024年12月9日申请将重定价周期调整为3个月,则调整后的重定价日为1月1日、4月1日、7月1日、10月1日。如小张选择将重定价日约定为借款发放日对日,则调整后的重定价日为2月25日、5月25日、8月25日、11月25日。

重定价周期是越短越合适吗?

“重定价周期既不是越短越好,也不是越长越好,主要考量因素应是市场利率走势。”招联首席研究员董希淼在接受中新经纬采访时表示。

董希淼进一步解释道,如果利率处于下行趋势,重定价周期短,利率下降能更快体现,导致贷款实际利率更快下降;如果利率处于上行趋势,重定价周期短,利率上升也将更快体现,导致实际利率更快上升。

董希淼指出,借款人应对利率走势进行研判,选择重定价周期。目前,市场利率或有下降空间,借款人可根据需要选择较短的重定价周期。

为何重定价周期没有提供每月一调整的选项?董希淼指出,贷款市场报价利率(LPR)并非每个月都变动,以3个月为最短的重定价周期是合适的,以1个月为重定价周期没有必要。

(更多报道线索,请联系本文作者魏薇:weiwei@chinanews.com.cn)

文:魏薇

点击进入专题: 提振经济组合拳陆续出台